母子家庭では、生活が苦しいという方は大勢います。その一番の理由は、収入が少ないことでしょう。

もちろん十分な収入を得て、満足のいく生活を送れている方もいると思いますが、多くは低収入でなんとかやりくりしているのが実情です。

生活の様々なことと子育てがあることから正社員で働くことが難しく、パート、アルバイトしかできない、あるいは正社員であっても仕事は一般事務なので収入もそれなり、といった事情が、母子家庭の収入が少ない原因となっています。

頑張ってやりくりしてもどうしても足らないとき、方法として考えられるのは、お金を借りることでしょう。

お金を借りるとき真っ先に思い浮かぶのは、親や兄弟、親類から借りることだと思います。困ったときに一番頼りになるのはやっぱり親族ですよね。親兄弟であれば親身になって助けてくれるでしょう。

ただ一方で、お金のことでトラブルになりやすいのも親族です。

貸した方は「返して欲しい」とはなかなか言い出せず、借りる方も、「返して欲しいと言われないからまだ返さなくてもいいよね」「余裕ができたら返そう」というように、あやふやになってしまうおそれがあります。

そういったトラブルを避けるには、やはりお金を貸してくれる機関から借りるのが一番でしょう。

金融機関からお金を借りるのであれば、確かに親族に迷惑をかけることはなくなりますが、高い利息がかかるのが一番のネックです。お金を借りるのなら利息がかからない、あるいはかかっても少額なところから借りたいですよね。

でも、ではどこから借りるのがいいのか、思いつくのは消費者金融くらいしかない、という方は多いでしょう。

そこでここでは、母子家庭がお金を借りるとき、できる限り負担の少ない方法を紹介したいと思います。

母子家庭でお金を借りる、利用できる国の貸付制度とは?

母子家庭の方の中には、お金がない状況となり苦しむケースがあります。そんな場合、お金を借りるおすすめの方法があります。それは母子父子寡婦福祉資金です。

母子父子寡婦福祉資金とは

母子父子寡婦福祉資金とは厚生労働省管轄の制度で、ホームページでは次のように概要が解説されています。(ホームページより抜粋)

目的

母子父子寡婦福祉資金は、配偶者のない女子又は配偶者のいない男子にあって現に児童を扶養しているもの等に対し、その経済的自立の助成と生活意欲の助長を図り、あわせてその扶養している児童の福祉を増進することを目的としている。

対象者

配偶者のいない女子で現に児童を扶養しているもの(いわゆる母子家庭の母)、母子・父子福祉団体等

つまり、母子家庭で子供を扶養しているのであれば利用は可能ということになります。

名前が示すように、これは貸付制度です。では、なぜこの制度が母子家庭がお金を借りるおすすめの方法になるのでしょうか?

その理由を次から詳しく紹介していきます。また、母子家庭の方がこの制度を利用してお金を借りる際の借り方や流れ、借りるときの注意点についても併せて紹介します。

母子家庭でお金を借りる、母子父子寡婦福祉資金がおすすめの理由は?

母子家庭の方がお金に困り、最後の手段としてお金を借りるときに母子父子寡婦福祉資金がおすすめの理由、それは、多くのメリットがあるからです。

保証人がいらない

一つ目のメリットとしては、奨学金や生活費として借りる場合、保証人がいなくても借りられることです。

利子は保証人がいたほが安いですが、いなくてもお金を借りることができるのは、保証人を立てにくい母子家庭にとって、とても助かりますよね。

無利子で借りられる

母子家庭でも、もし保証人を立てることができれば、無利子でお金を借りることができます。借りた金額だけ返済すればいいのは、返済の負担を大きく軽減してくれます。

利子がついても低金利

保証人がいなくても母子家庭でも借りることは可能、と先に書きましたが、その場合は利子が発生します。しかしそれは、1.0%と非常に低金利です。

この低金利はほかの様々な金融機関と比べても、群を抜いて低いですよね。利子がついても返済の負担をできるだけ軽くしてくれる、これも母子家庭におすすめの大きな理由です。

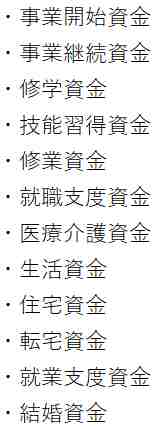

借りられる資金の種類が多い

借りられる資金の数が多いのも母子家庭におすすめの理由です。

大きく分けて12種類の資金があり、生活費から就職、子供の結婚費用まで、多くの用途に使えるのが特徴です。

借りることができる金額や償還期間などは種類ごとに違うので確認が必要ですが、いずれも保証人がいれば無利子、いなくても金利は年1.0%です。

母子家庭でお金を借りる、母子父子寡婦福資金の借り方

母子家庭の方が母子父子寡婦福資金でお金を借りるときの手順は、次の様な流れになります。

借入の相談をする

まず最初に市役所や区役所で借り入れの相談をします。相談は貸付の担当者や、ケースワーカーに現状を伝えつつ相談します。

母子家庭であることの証明や収入、生活状況などを説明し、母子父子寡婦福資金を利用してお金を借りる理由を説明します。

ここでは、母子家庭でお金を借りる理由を理解してもらうことが一番重要になってきます。あいまいな理由や中途半端な理由では審査に通らないからです。

また、必ず期限内に返済する、という強い意志表示も必要です。こちらもあやふやな態度では返済の見込みが薄い、返済能力がないと思われてしまうからです。

担当者、ケースワーカーのアドバイスももらいつつ、お金を借りる理由、返済の強い意志を明確にしておきましょう。

申請する

相談の結果、お金を借りることが決まれば、次に申請書類を提出します。申し込みに必要な書類としては、次のものがあります。

申請書類

- 貸付申請書

- 戸籍謄本

- 世帯全員の住民票

- 印鑑登録証明書

- マイナンバー証や免許証などの本人確認書類

貸付申請書は、市役所でもらうことができます。

戸籍謄本は母子家庭であることの証明になるので、相談に行くときに用意しておくのがおすすめです。

もし保証人がいる場合は

- 保証人の印鑑登録証明書

- 保証人の収入が分かる書類

も必要になります。

また、資金の種類や自治体によっては詳しい返済計画の提出を求められることがあります。相談の時に提出を申し渡されることがほとんどですが、言われなくても提出するようにしましょう。返済の強い意志がある、と認められることがあるからです。

提出された書類から審査が行われ、年収に対して返済額は妥当かどうかなど、適正な金額か検討されます。

資金交付

審査の結果、制度の利用に問題ないと判断されたら貸付金が交付されます。

保証人がいる場合は借主と保証人とで貸付金遵守条項を確認し、署名捺印することで借用書を作成していきます。さらに面談で、貸付内容の確認や返済の意思を再確認されます。

また、貸付金の振込や返済のための金融機関の口座の確認もしていきます。

母子家庭でお金を借りる、母子父子寡婦福資金が利用できないのは?

母子父子寡婦福資金は子供を扶養する母子家庭の方であれば基本的に利用可能ですが、場合によっては利用できないこともあります。

ここではどのような場合に利用できないか、見ていきます。

借金がある

借金があるケースでは、貸付を受けるのは難しくなります。それは、母子父子寡婦福資金での貸付がほかの借金返済に使われるのでは、と疑われるからです。

他に借金の返済につかわれれば、母子父子寡婦福資金による貸付の返済ができなくなる可能性があります。母子父子寡婦福資金貸付金制度は税金が原資なので、そういった判断は非常に厳しくなることは覚えておきましょう。

もし何か別の借金をしているのであれば、この制度に申し込む前に完済しておくようにします。

収入が不安定

また、母子家庭世帯に一定の収入があるかどうかもしっかり審査されます。返済するためには、ある程度の収入が必要となるからで、こちらも厳しく調べられます。

働いていたとしてもそれが不定期で、収入があったりなかったりする場合は、審査に通ることは難しいでしょう。

正社員でないといけないということはなく、母子家庭に方に多いパートやアルバイトでも、毎月安定した収入があればお金を借りることができます。

まれに無職でも審査に通ることがありますが、それは既に就職先が決まっているケースで、働いて安定した収入が得られる見込みがあると判断されるケースです。

また、母親が妊娠中で働くことができないといった事情であれば、それだけの理由で審査で落とされることはありません。

年齢

年齢にも条件があります。

申請時に60歳未満であり、健康であることが条件となっています。

しかし60歳というのは標準的な目安で、特別な事情がある場合は60歳を過ぎていても審査に通るケースもあります。

ローンの保証人になっている

他の人の自動車ローンや住宅ローンなど、何かのローンの保証人となっている場合は、審査に通らないので注意しましょう。

母子家庭でもよくあるのが、親の住宅ローンの保証人になっているケースです。この場合も融資が受けられないので注意が必要です。

自己破産した

母子家庭で自己破産をしたことがある人も、この制度を利用してお金を借りることはできません。

それは一般的なローンの審査と同じく、個人情報を開示した上で審査が行われるため、自己破産のような債務整理があると審査に落ちてしまいます。自己破産=返済能力がない、と判断されるからです。

母子家庭でお金を借りる、母子父子寡婦福祉資金の注意点は?

母子家庭で母子父子寡婦福祉資金貸付金制度を利用する際の注意点は2つあります。

交付まで結構時間がかかります

母子父子寡婦福祉資金で覚えておきたいのが、交付まで結構時間がかかる、ということです。相談からお金が振り込まれるまでの時間は長く、1ヶ月程度はかかると思っておきましょう。

申請するときにはさまざま書類を提出しますが、それらを全て綿密に精査し審査するため、結果としてどうしても時間がかかってしまうのです。

いつお金が必要なのか、そのタイミングに合わせるためには、早めの申請が必要です。

滞納時に違約金が発生します

毎月決まった金額を返済していくことになりますが、もし返済を滞納した場合、違約金が発生します。つまり余分に返済しなくてはいけなくなります。

違約金は年間で3.0%とそれほど高くはありませんが、それでも返済の負担が増えることになるので、母子家庭でにとっては痛い出費でしょう。遅れることなく返済していくことが重要です。

母子家庭のためのクレジットカードの選び方

母子家庭にとって、お金を借りる方法はいくつかありますが、クレジットカードはその中でも特に便利なツールと言えます。しかし、どのクレジットカードを選ぶべきかは、一概には決められません。それぞれのカードには特徴があり、それぞれの家庭には異なるニーズがあります。

母子家庭に適したクレジットカードの特徴

母子家庭に適したクレジットカードを選ぶためには、いくつかの特徴を理解することが大切です。それぞれのカードには異なる特性があり、それぞれの家庭には異なるニーズがあります。

低利息・低年会費のクレジットカード

まず、低利息・低年会費のクレジットカードを選ぶことをおすすめします。これは、毎月の返済額を抑えるために重要な要素です。利息が低ければ、借り入れた金額に対する返済額が少なくなります。また、年会費が低いカードを選ぶことで、年間の支出を抑えることができます。さらに、一部のカードでは初年度の年会費が無料になるものもあります。

キャッシュバックやポイント還元のあるクレジットカード

次に、キャッシュバックやポイント還元のあるクレジットカードも考慮に入れてみてください。これらのカードは、利用するほどにポイントが貯まり、それを現金や商品に交換することができます。これは、日々の生活費を節約するための一助となります。特に、生活必需品の購入で高ポイントがつくカードは、母子家庭にとって大変便利です。

審査基準が緩やかなクレジットカード

また、母子家庭にとっては、審査基準が緩やかなクレジットカードを選ぶことも重要です。一部のクレジットカードでは、年収や勤続年数などの審査基準が厳しく、カードの取得が難しい場合があります。しかし、母子家庭に対して柔軟な審査を行っているカードもありますので、複数のカードを比較して選ぶことをおすすめします。

サポート体制が充実しているクレジットカード

最後に、サポート体制が充実しているクレジットカードを選ぶことも大切です。カードの利用に関する問い合わせや困ったときの相談窓口がしっかりとしているカードを選ぶと、安心して利用することができます。また、一部のカードでは、専門のカウンセラーが利用者の質問に答えるサービスを提供しているものもあります。

クレジットカード選びのポイント

クレジットカードを選ぶ際には、いくつかのポイントを考慮することが大切です。それぞれのカードには異なる特性があり、それぞれの家庭には異なるニーズがあります。

利用目的に合わせたカード選び

まず、自分の利用目的に合わせたカードを選ぶことが大切です。例えば、海外旅行が多い方は、海外利用手数料が無料のカードや、旅行保険がついているカードがおすすめです。また、日々の生活費をカードで支払う方は、高還元率のポイントカードや、キャッシュバックがあるカードが適しています。

カードの信頼性と安全性

次に、カードの信頼性と安全性も重要なポイントです。大手の信頼できる金融機関が発行しているカードを選ぶと、安心して利用することができます。また、カードの不正利用が発覚した場合の補償制度があるかどうかも、カード選びの重要なポイントとなります。

カードの利便性

また、カードの利便性も考慮することが大切です。例えば、ネットショッピングが多い方は、ネットショッピングでの利用が便利なカードを選ぶと良いでしょう。また、頻繁にコンビニエンスストアを利用する方は、コンビニエンスストアでの支払いがスムーズなカードを選ぶと便利です。

カードのコスト

最後に、カードのコストも考慮することが大切です。年会費が無料のカードや、初年度だけ無料のカードなど、コスト面でお得なカードを選ぶと、節約につながります。また、カードの利用によって得られるポイントやキャッシュバックが、年会費を上回るかどうかも、カード選びの重要なポイントとなります。

母子家庭のための金融機関の比較

母子家庭にとって、お金を借りるための選択肢は多岐にわたります。その中でも、どの金融機関を選ぶかは、大きな決断となります。それぞれの金融機関には特徴があり、それぞれの家庭には異なるニーズがあります。

母子家庭がお金を借りるための金融機関の選び方

母子家庭がお金を借りるための金融機関を選ぶ際には、いくつかのポイントを考慮することが大切です。それぞれの金融機関には異なる特性があり、それぞれの家庭には異なるニーズがあります。

銀行ローンと消費者金融の違い

まず、銀行ローンと消費者金融の違いを理解することが大切です。銀行ローンは、一般的に金利が低く、大口の融資が可能です。しかし、審査が厳しく、審査に時間がかかることがあります。一方、消費者金融は、審査が比較的緩やかで、審査結果が早く出ることが特徴です。しかし、金利が高めに設定されていることが多いです。

金利と手数料の比較

次に、金利と手数料を比較することも重要です。金利は、借り入れた金額に対するコストを示しています。金利が低いほど、返済額は少なくなります。また、手数料も借り入れのコストに影響します。手数料が高い金融機関は、借り入れ総額が高くなる可能性があります。

審査基準と母子家庭への配慮

また、金融機関の審査基準と母子家庭への配慮も考慮することが大切です。一部の金融機関では、母子家庭に対して柔軟な審査を行っていることがあります。例えば、収入が安定していない場合でも、子どもの教育費や生活費を考慮して融資を行っている金融機関もあります。

サポート体制と相談窓口の有無

最後に、金融機関のサポート体制と相談窓口の有無も重要なポイントです。返済計画の立て方や、返済に困ったときの相談窓口がしっかりとしている金融機関を選ぶと、安心して借り入れを行うことができます。また、一部の金融機関では、専門のカウンセラーが利用者の質問に答えるサービスを提供しているものもあります。

母子家庭に優しい金融機関の特徴

母子家庭に優しい金融機関を選ぶ際には、いくつかの特徴を考慮することが大切です。それぞれの金融機関には異なる特性があり、それぞれの家庭には異なるニーズがあります。

審査基準と母子家庭への配慮

まず、金融機関の審査基準と母子家庭への配慮を理解することが大切です。一部の金融機関では、母子家庭に対して柔軟な審査を行っていることがあります。例えば、収入が安定していない場合でも、子どもの教育費や生活費を考慮して融資を行っている金融機関もあります。

サポート体制と相談窓口の有無

次に、金融機関のサポート体制と相談窓口の有無も重要な特徴です。返済計画の立て方や、返済に困ったときの相談窓口がしっかりとしている金融機関を選ぶと、安心して借り入れを行うことができます。また、一部の金融機関では、専門のカウンセラーが利用者の質問に答えるサービスを提供しているものもあります。

返済計画の柔軟性

また、返済計画の柔軟性も母子家庭に優しい金融機関の特徴と言えます。返済計画が自由に設定できる金融機関を選ぶと、自分の生活リズムや収入状況に合わせて返済計画を立てることができます。これは、収入が不安定な母子家庭にとって大きなメリットとなります。

金利と手数料の優遇

最後に、金利と手数料の優遇も母子家庭に優しい金融機関の特徴と言えます。一部の金融機関では、母子家庭に対して低金利や手数料の割引を提供しています。これにより、借り入れの総コストを抑えることができます。

母子家庭のための生活費節約の方法

母子家庭にとって、生活費の節約は大切な課題の一つです。お金を借りる前に、まずは生活費を節約することで、家計を改善することができます。

母子家庭の生活費を節約するための基本的な方法

母子家庭の生活費を節約するための基本的な方法には、さまざまなアプローチがあります。ここでは、その中でも特に効果的な方法をいくつか紹介します。

食費の節約方法

食費は毎日の生活で避けては通れない出費です。しかし、工夫次第で節約することができます。例えば、一週間分の献立を立ててから買い物に行くと、無駄な買い物を減らすことができます。また、旬の食材を使うことで、新鮮で安価な食材を手に入れることができます。さらに、手作りのお弁当を持って行くことで、外食費を抑えることも可能です。

光熱費の節約方法

次に、光熱費の節約方法です。エアコンや暖房は適切な温度設定を心掛けることで、節電につながります。また、電気製品は使用しないときは必ず電源を切るようにしましょう。さらに、シャワーの時間を短縮したり、洗濯物はなるべく自然乾燥させるなどの工夫も効果的です。

交通費の節約方法

また、交通費も節約の対象となります。公共交通機関を利用する場合は、定期券を購入するとお得です。また、自転車や徒歩を活用することで、交通費を大幅に節約することができます。

衣服費の節約方法

最後に、衣服費の節約方法です。新しい服を購入するよりも、既存の服を長持ちさせる工夫をすることが節約につながります。また、セール時期を狙って購入する、リサイクルショップを利用するなどの方法もあります。

母子家庭のための節約術詳細

母子家庭にとって、生活費の節約は大切な課題です。ここでは、母子家庭が日々の生活で取り組むことができる節約術を詳しく解説します。

お金を借りる前に試すべき節約術

まず、お金を借りる前に試すべき節約術として、無駄遣いを見直すことが挙げられます。例えば、外食やコンビニでの飲食、無計画な買い物などは、見直すことで大きな節約につながります。また、スマホのデータプランやインターネットの契約内容も見直すことで、毎月の固定費を下げることができます。

節約に役立つサービスやアプリ

次に、節約に役立つサービスやアプリについてです。近年では、節約をサポートする様々なサービスやアプリが登場しています。例えば、家計簿アプリを使うことで、自分の収支を把握し、無駄遣いを見つけ出すことができます。また、クーポンサイトやポイントサービスを活用することで、日々の買い物をお得にすることも可能です。

生活習慣の見直し

最後に、生活習慣の見直しについてです。例えば、エコ生活を心掛けることで、光熱費を節約することができます。また、自炊を増やす、洗濯物は一度にたくさん洗う、などの生活習慣の見直しも、節約につながります。

母子家庭でお金を借りるなら、早めに申請を!

母子家庭がお金を借りるとき、おすすめは母子父子寡婦福祉資金貸付金制度です。その一番の理由は、保証人が立てられなくてもお金を借りることができるからです。

借りるときの流れは、まず市役所や区役所に行き、借り入れの相談をするところから始まります。申請書類を添えて申請し、審査を待ちます。

そして注意すべきこととしては、お金が振り込まれるまでに1ヶ月程度かってしまうので、お金を借りることを決めたら、早めに申請することです。